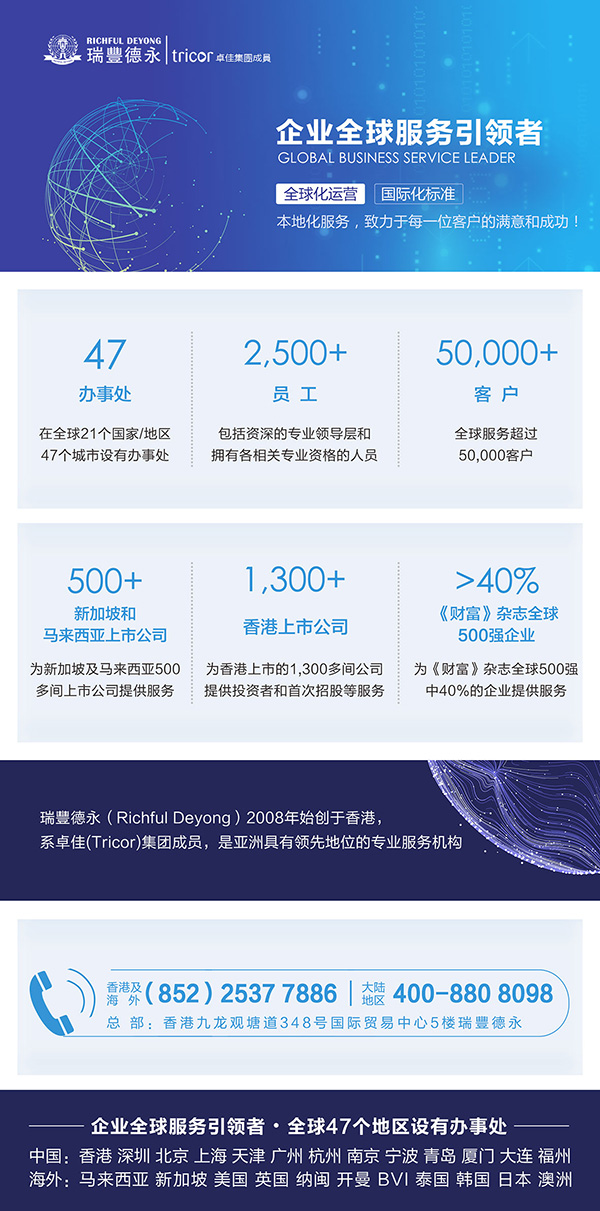

╚žSĄ┬ė└(Richful Deyong)2008─Ļ╩╝äō(chu©żng)ė┌ŽŃĖ█Ż¼ŽĄū┐╝č(Tricor)╝»łF│╔åTŻ¼╩Ūüåų▐Š▀ėąŅIŽ╚Ąž╬╗Ą─īŻśI(y©©)Ę■äšÖCśŗŻ¼į┌╚½Ū“21éĆć°╝ę/Ąžģ^(q©▒)47éĆ│Ū╩ąįOėą▐k╩┬╠ÄŻ¼ōĒėą2500ČÓ├¹åT╣żŻ¼Ę■äš│¼▀^30000┐═æ¶Ż¼1300ķgŽŃĖ█┬ō(li©ón)Į╗╦∙╔Ž╩ą╣½╦ŠŻ¼500ķgą┬╝ėŲ┬║═±RüĒ╬„üå╔Ž╩ą╣½╦ŠŻ¼├¹┴ąžöĖ╗ļsųŠ500ÅŖŲ¾śI(y©©)│¼40%╝░▒ŖČÓ┐ńć°ų¬├¹╣½╦ŠĪŻ

╠®ć°Ų¾śI(y©©)╦∙Ą├ČÉ╩Ūī”į┌╠®ć°Įø(j©®ng)ĀI╗“╬┤į┌╠®ć°Įø(j©®ng)ĀIĄ½╚ĪĄ├üĒį┤ė┌╠®ć°Ą─╠žČ©╩š╚ļĄ─Ų¾śI(y©©)š„╩šĄ─ę╗ĘNų▒ĮėČÉĪŻ╠®ć°Ų¾śI(y©©)╦∙Ą├ČÉ├┐─Ļ▀Mąą2 ┤╬╔Ļł¾╝{ČÉŻ¼ęįæ¬ČÉ╩š╚ļ£p╚źŽÓĻP┘Mė├Īó┐█│²ĒŚ─┐║¾Ą─ėÓŅ~ū„×ķæ¬╝{ČÉ╦∙Ą├Ņ~Ż¼ę╗░Ń░┤ 20%Ą─Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩ėŗ╦Ńæ¬╝{ČÉ┐ŅĪŻ

Šė├±Ų¾śI(y©©)

1.┼ąöÓś╦£╩╝░┐█└U┴xäš╚╦

į┌╠®ć°Š│ā╚░┤šš╠®ć°Ę©┬╔įO┴óĄ─╣½╦Š╗“║Ž╗’Ų¾śI(y©©)×ķ╠®ć°Šė├±Ų¾śI(y©©)Ż¼æ¬Š═Ųõį┌╠®ć°Š│ā╚═Ō╚½▓┐Ą─Įø(j©®ng)ĀI╦∙Ą├į┌╠®ć°ėŗ╦Ń└U╝{Ų¾śI(y©©)╦∙Ą├ČÉĪŻŠ▀¾w░³└©Ż║

Ż©1Ż®░┤šš╠®ć°Ę©┬╔│╔┴óĄ─Ę©╚╦╣½╦Š╗“Ę©╚╦╣╔Ę▌╣½╦ŠŻ║

ó┘ėąŽ▐ž¤╚╬╣½╦ŠŻ╗

ó┌╣½╣▓ėąŽ▐╣½╦ŠŻ╗

ó█╣╔Ę▌ėąŽ▐╣½╦ŠŻ╗

ó▄ęčūóāįĄ─Ųš═©║Ž╗’╣½╦ŠĪŻ

Ż©2Ż®║Ž┘YĪó╗∙ĮĢ■╝░žöłFĘ©╚╦łF¾wĮM┐ŚŻ╗

Ż©3Ż®Ųõ╦¹Įø(j©®ng)žöš■▓┐║╦£╩▓óĮø(j©®ng)žöš■▓┐▓┐ķL░l(f©Ī)▓╝Ą─Ę©╚╦ĪŻ

2.š„╩šĘČć·

╠®ć°Šė├±Ų¾śI(y©©)權═ŲõüĒį┤ė┌╠®ć°Š│ā╚═Ō╚½▓┐Įø(j©®ng)ĀI╦∙Ą├Ż¼į┌╠®ć°ėŗ╦Ń└U╝{Ų¾śI(y©©)╦∙Ą├ČÉĪŻ

ĘŪŠė├±Ų¾śI(y©©)

1.Ė┼╩÷

╠®ć°ČÉĘ©▓ó╬┤īŻķTĻU╩÷ĘŪŠė├±Ų¾śI(y©©)Ą─Č©┴xŻ¼▒ŠųĖ─Žīó│²Ę¹║ŽŠė├±Ų¾śI(y©©)ę¬Ū¾ų«═ŌĄ─Ų¾śI(y©©)┴ą×ķĘŪŠė├±Ų¾śI(y©©)ĪŻŠ▀¾w░³└©Ż║

Ż©1Ż®░┤šš═Ōć°Ę©┬╔│╔┴óĄ─Ę©╚╦╣½╦Š╗“Ę©╚╦╣╔Ę▌╣½╦ŠŻ║

ó┘░┤šš═Ōć°Ę©┬╔│╔┴óĄ─Ż¼į┌╠®ć°╝░Ųõ╦¹Ąžģ^(q©▒)Įø(j©®ng)ĀIśI(y©©)䚥─Ę©╚╦╣½╦Š╗“Ę©╚╦╣╔Ę▌╣½╦ŠŻ╗

ó┌░┤šš═Ōć°Ę©┬╔│╔┴óĄ─Ż¼į┌╠®ć°╝░Ųõ╦¹Ąžģ^(q©▒)Įø(j©®ng)ĀIć°ļH▀\▌öśI(y©©)䚥─Ę©╚╦╣½╦Š╗“Ę©╚╦╣╔Ę▌╣½╦ŠŻ╗

ó█░┤šš═Ōć°Ę©┬╔│╔┴óĄ─╬┤į┌╠®ć°Įø(j©®ng)ĀIśI(y©©)䚯¼Ą½ėąÅ─╠®ć°╚ĪĄ├╗“ų¦ĖČæ¬╝{ČÉ╩š╚ļĄ─Ę©╚╦╣½╦Š╗“Ę©╚╦╣╔Ę▌╣½╦ŠŻ╗

ó▄░┤šš═Ōć°Ę©┬╔│╔┴óĄ─ę“į┌╠®ć°ōĒėą╣═åTĪó▐k╩┬┤·▒Ē╗“śI(y©©)äš┬ō(li©ón)ĮjåTČ°į┌╠®ć°╚ĪĄ├╩š╚ļ╗“╩šęµĄ─Ę©╚╦╣½╦Š╗“Ę©╚╦╣╔Ę▌╣½╦ŠĪŻ

Ż©2Ż®ęį╔╠śI(y©©)╗“ė»└¹×ķ─┐Ą─Č°ķ_š╣śI(y©©)䚥─ęįŽ┬ÖCśŗŻ║

ó┘═Ōć°š■Ė«Ż╗

ó┌═Ōć°š■Ė«ÖCśŗŻ╗

ó█ę└šš═Ōć°Ę©┬╔│╔┴óĄ─Ųõ╦¹Ę©╚╦ĪŻ

Ę■äš║Ł╔wŻ║╔Ž╩ą╣½╦Š├žĢ°Īóą┬╣╔╔Ž╩ą╝░╣╔Ų▒ĄŪėøĪóé∙äš═ą╣▄╝░╩▄ą┼Ż¼žöĖ╗╣▄└ĒŻ¼║Ż═Ōą┼═ą║═╗∙ĮĢ■įO┴óŻ¼ŽŃĖ█╝░ļx░Č╣½╦ŠūóāįŻ¼╠žįS┼Ųšš╔ĻšłŻ¼Ų¾śI(y©©)╝▄śŗŻ¼žöČÉū╔įāŻ¼Ģ■ėŗ░▓┼┼Ż¼╚╦┴”┘Yį┤ĪóąĮ│Ļ╣▄└ĒŻ¼ŠC║Žąį╔╠äšĪóŲ¾śI(y©©)╝░═Č┘Yš▀Ę■䚥╚ŅIė“ĪŻ

ōĒėąžSĖ╗ų¬ūRĄ─Š½ėółFĻĀŻ¼×ķ┐═æ¶╠ß╣®╚½Ū“╗»śI(y©©)äš░l(f©Ī)š╣Ą─īŻśI(y©©)ųĖī¦║═╝╝ągų¦│ųĪŻ

╚žSĄ┬ė└╩ŪĪ░×ķ┐═æ¶äō(chu©żng)įņĖ³Ė▀ārųĄŻ¼×ķąąśI(y©©)śõ┴óŲĘ┼ŲĄõĘČĪ▒║╦ą─ārųĄė^Ą─█`ąąš▀Ż¼▒³│ųĪ░╚½Ū“╗»▀\ĀIŻ¼ć°ļH╗»ś╦£╩Ż¼ų┬┴”ė┌├┐ę╗╬╗┐═æ¶Ą─ØMęŌ║═│╔╣”Ī▒Ą─Ę■äšū┌ų╝Ż¼äšīŹ×ķųąć°Ų¾śI(y©©)ć°ļH╗»░l(f©Ī)š╣═žš╣ārųĄ░µłDĪŻ

╚žSĄ┬ė└╩Ū─·ųĄĄ├ą┼┘ćĄ─║Žū„╗’░ķŻĪ

| ą┼═ą╗∙Į | žöäš╣▄└Ē | š■▓▀Ę©ęÄ(gu©®) | ╣ż╔╠ūóāį | Ų¾śI(y©©)╣▄└Ē | ═Ō┘Q(m©żo)ų¬ūR | SiteMap | šf├„Ģ■

| ą┼═ą╗∙Į | žöäš╣▄└Ē | š■▓▀Ę©ęÄ(gu©®) | ╣ż╔╠ūóāį | Ų¾śI(y©©)╣▄└Ē | ═Ō┘Q(m©żo)ų¬ūR | SiteMap | šf├„Ģ■ | ŽŃĖ█ųĖ─Ž | ŠW(w©Żng)šŠĄžłD | ├Ōž¤┬Ģ├„

| ŽŃĖ█ųĖ─Ž | ŠW(w©Żng)šŠĄžłD | ├Ōž¤┬Ģ├„